「銀行利率為什麼這麼低呢?」相信是許多人會有的疑惑。截至9月中旬,1年期定存利率已經快跌破1%了,連續四季都呈現降息。除了各國央行的貨幣政策影響之外,還有其他原因嗎?

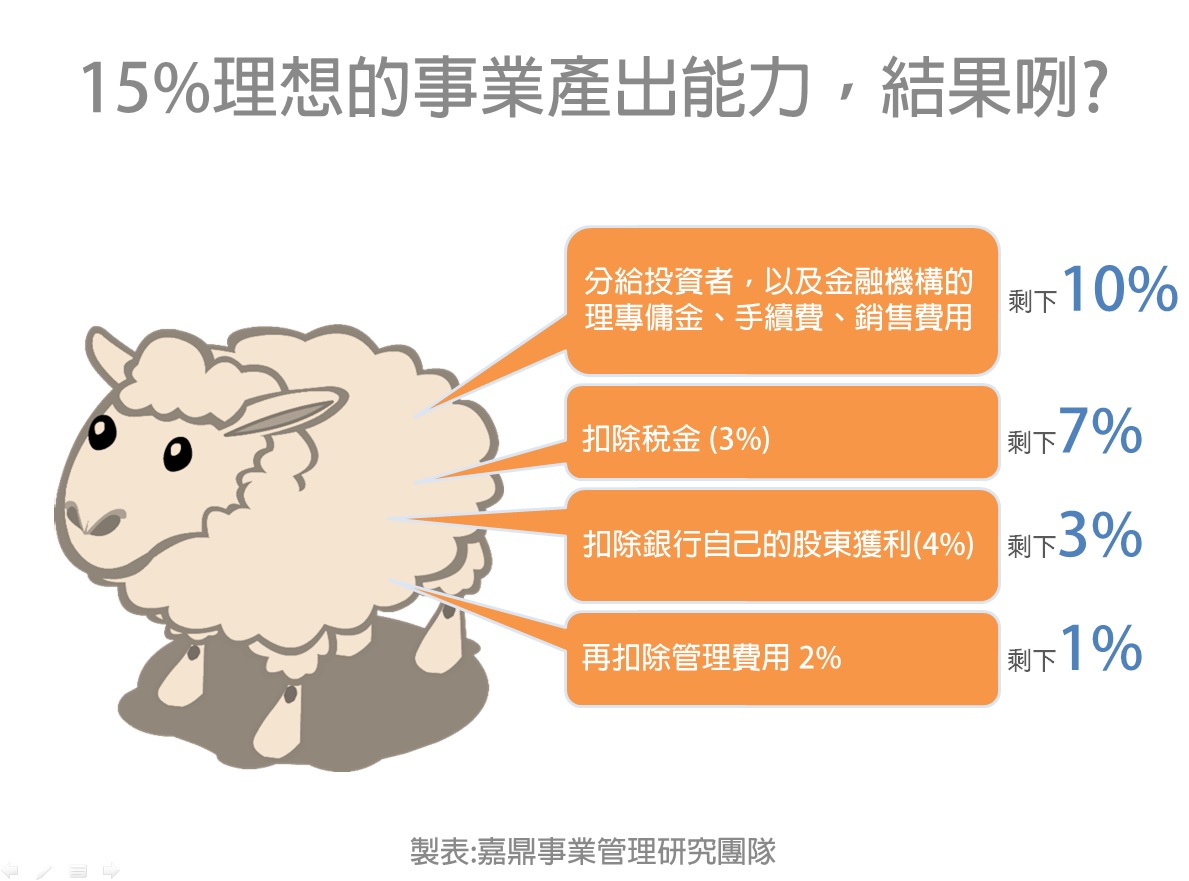

有的,實際上就是,原本你可以享有、事業這一端的產出能力,大約15%左右,為什麼存在定存裡,會變得這麼低呢?

實際上這是因為經過了許多層的「摩擦成本」,把理想中應該可以享有的利潤,都給「摩擦」掉了。

且讓我們一一來看。

以理想的事業產出能力約15%來說, 首先這些產出能力需要分給投資者,其中包含金融機構的理專傭金、扣除一堆手續費、銷售費用,這樣一來,剩下10%。

再扣除稅金,大約3% ,剩下7%。

扣除銀行自己的股東獲利,假設以4%為計,剩下3%。

再扣除管理費用,以 2% 為計,到了存戶手中,大約就只剩下 1%了。

當然,也不是說存定存就完全沒好處,至少它大致可以保住帳面上的數字(但實質購買力可能會被通膨侵蝕)。

但若不以此為滿足,想要進一步,獲得事業的產出能力,就必須與事業一同承擔在營運上的起伏,這考驗挑選事業的智慧和眼光。

不過,付出與承擔是值得的,若能做出明智的行動,直接掌握成長的源頭,也就是事業的產出能力,將會有比死守資金還能擁有更高的成長機會。選擇權在自己手上,作出明智決策就能有一個永續的未來!