多年來已有不少金融或經濟學者,針對長、短期的資本市場中不同標的的成長率,進行研究分析而得到不少結論。最為人所熟知的當屬Jeremy J. Siegel,在他所著作的書藉Stocks For The Long Run(2007年版)的研究結果中,針對1802年至2001年的美國資本市場,包括事業(Stocks)、債券(長、短期)、金價及現金進行分析比較。

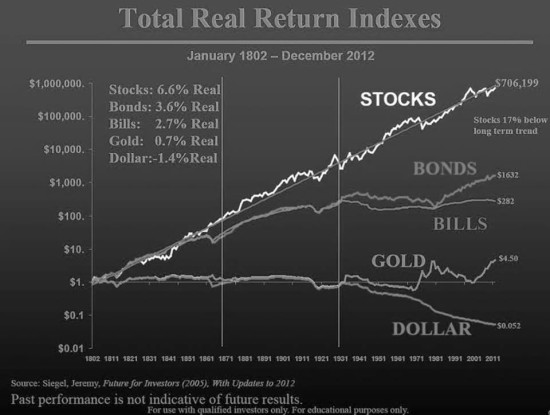

2013年在他演講報告中已將資料延伸至2012年底,如圖所示,若自1802年投資1元,至2012年底可自企業中得706,199元;自長期債券(Bonds)得到1632元;由短期債券(Bills)中得到282元,在黃金市場中得到4.5元,而從自儲現金中為負回報,僅能拿回0.052元,為唯一負成長的投資標的。圖中的回報值亦可視為本金之倍數。

若依圖中時間區塊來看,可以發現在1935年前,事業一直有持續且穩定的成長,而長期與短期債券也有相同且持續成長的趨勢,並得到相同的回報。

然而,這段時間內黃金與現金的成長趨勢大致相同,可說明黃金的價值在這段時間內可等同現金,但回報為零。在1935年後,事業仍持續有相同成長情形,僅管有些許起伏,卻不影響整體成長趨勢。

長期債券成長情形較優於短期債券,值得注意的是兩者於1981年時兩者回報值相同,而後長期債券的成長又再度優於短期債券;黃金在這段時間內的變化最大,先有較高成長率後一直持續負成長,至1980年間回報值達到一高點,而後在2001年回報又降為零,但至2012年又有大幅成長至210年來的新高4.5。但這段時間內,現金的回報成穩定的負成長,與1935年之前與黃金有相同變化趨勢之結果差異甚大。

雖然此分析結果的可信度仍遭受不斷遭受少數學者之質疑,原因在於許多資料由於年代久遠,並非容易取得及計算出,甚至不具代表性,如事業資料由S&P 500為基礎計算出,但許多事業在100年前、乃至於數十年前,仍尚未出現,何以用其他資料作為參考;而且指數並不能完成代表事業的營運成果。再者,目前仍未有人可用相同方法計算出超過2世紀之分析結果,這也是Siegel的研究結果較容易受質疑之處,雖然他仍不斷強調,此分析結果,並不能預測未來仍會有同樣趨勢。

然而,此結論大致上仍能被多數人所接受,因為將資金配置於企業所形成的資本,其年成長為複利形式增加,故在資本投入上較有優勢。無論如何,將現有的資金、資產轉為資本已是非常重要的投資方向,希望能給有興趣的朋友可以參考。或許,決策選擇的當下,也一併預告了未來成果會有什麼樣的發展。