2014前三季,誰是史坦普500 成長王? 善用資本力,掌握資本成長契機與潛力

你還是需要有長期對於事業的深度理解,而非讓那些自稱經濟學家或分析高手,從經濟角度、或是產業角度,提供天馬行空的總體式預測。這會劇烈而且有害你對資本選擇決定及未來成長。

Power 來自人心智能

你還是需要有長期對於事業的深度理解,而非讓那些自稱經濟學家或分析高手,從經濟角度、或是產業角度,提供天馬行空的總體式預測。這會劇烈而且有害你對資本選擇決定及未來成長。

Paypal創辦人Peter Thiel在新書 《從無到有 – 打造事業前景的私房筆記(暫譯)》,大膽闡述獨特的事業經營想法:贏家應該盡力追求寡占的成功條件,切莫身陷完全競爭的泥沼!

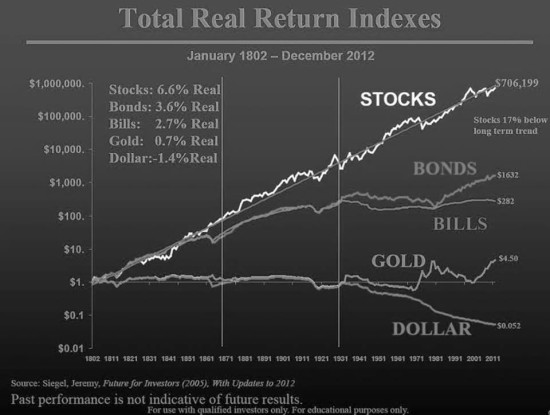

學者 Jeremy J. Siegel 針對1802年至2012年的美國市場,包括事業、債券(長、短期)、金價及現金進行分析比較。

蘋果、微軟、谷歌、思科、甲骨文、和Facebook的現金,高達3400億美元,比2000年初增長了將近4倍……這顯示了什麼現象?

經營家族事業,維持它往日的榮光、更要開創新局,該怎麼做 !?

在富不過三代的“咒語”中,西班牙雄鷹家族事業卻能延續至今,他們的秘訣是什麼?

你可能會問,要如何判斷所謂的「吸引力」呢?若讓證券分析師來回答的話,絕大多數都認為,必須在一般人普遍覺得恰恰相反的兩種模式:「價值導向」及「成長導向」,兩者中擇一為之。而許多投資專家,的確也將兩者的混合體,視為一種心智上的「變裝秀」。

現在不妨來檢視看看,哪種類型的事業會引起我們的興趣,順便也討論一下,什麼是我們希望不要碰到的。

2001年,財星雜誌刊登《巴菲特談股市》,理解巴菲特不跟市場唱同調的精密邏輯,盡在這篇珍貴文本!

“You are what you eat”- 營養學家Victor Lindlahr ■ 保健,從消化系統開…