事業經營的資訊越來越多,每隔一段時間,就會有管理顧問提出新的名詞,希望再創新的風潮。

尤其,大數據時代來臨,又有更多的專家強調,要從海量資料,探勘出高價值資訊。如此一來,似乎更顯龐雜,更容易讓人霧裡看花。究竟經營者「真正需要的資訊」是什麼?

管理大師彼得杜拉克早在1995年的時候,就提出他的看法,簡單、清楚,而且至今仍然適用。當時的時代背景,是各公司從成本會計,開始進入以作業基礎成本制度,讓各事業價值產生的流程,能夠較清楚的呈現出來。

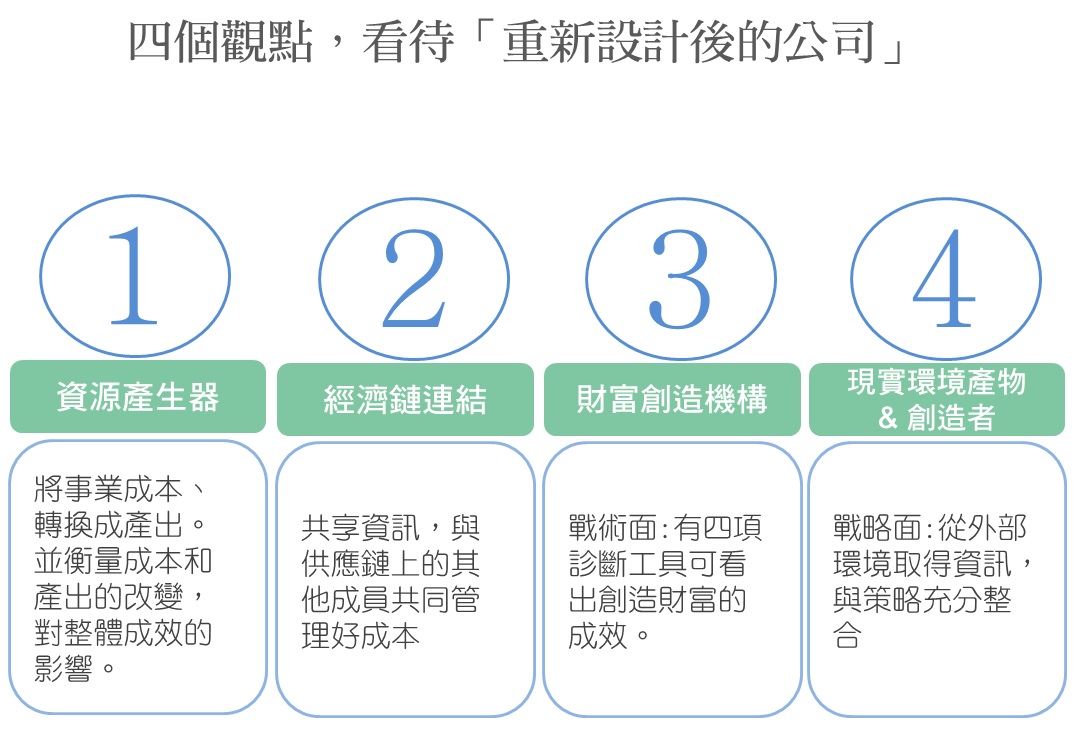

杜拉克認為,這些新工具,將促使經營者從新的四種角度來看待事業。

於是杜拉克撰寫《經理人真正需要的資訊》,探討事業主管為了獲取真正需要的資訊,必須運用的工具及相對應的觀念。

杜拉克認為,事業經營應該脫離成本會計那種買低、賣高的傳統窠臼,賦予事業全新的定義: 增加附加價值(EVA)、並創造財富,進而成為「重新設計(redesigned)後的公司」。

杜拉克提出一個資訊架構,時代改變,新的資訊工具可以從四個角度,重新看待事業。

角度一)事業是資源製造者

- 新的資訊系統,除了成本、更要重視「產出控制」(yield control)。

- 因為舊資訊系統有三種主要限制,不符合新時代所需。

- 新資訊系統應該了解資源製造者每項作業活動的成本、收益的改變,會對整體績效造成什麼影響。

角度二) 事業是經濟鏈的連結

- 經理人須將眼光擴大,除管理好自己的成本,更需要以合夥精神,與供應鏈上的其他成員共同管理好成本,掌握及管理經濟鏈的所有事物,特別是企業策略和產品規劃。

- 從外包、聯盟到合資,任何以「合夥」而非以「控制」為基礎的事業結構,都能運用這個經營理念。

- 前提是,整條經濟鏈必須使用原則一致、或是相容的資訊系統,也就是共享資訊,才能達到。

角度三) 事業是為社會創造財富的重要機關

共有四項診斷創造財富的資訊工具:

基礎資訊

- 包括對於現金流量、清算價值的預測、超過六個月以上的應收帳款佔總應收帳款的百分比。

- 這項資訊類似體檢,量出血壓、體重、脈搏, 但是這項資訊的問題就在於,即使顯示一切正常,其實我們並未得到什麼資訊。

生產力資訊

- 我們需要「整體要素生產力」(total-factor productivity)的資訊。衡量「主要資源」的生產力,是否有高過於各項成本。

- 除非公司的利潤遠大於資本成本(超過機會成本以上),否則這間公司都還是處在無利潤的狀態。

- 兩項工具有助於主管評估、管理整體要素生產力:

- 低標準 – 經濟附加價值分析((economic value-added analysis,EVA):評估和生產力相關的所有要素(包含資本成本)

- 高標準 – 標竿學習 ( benchmarking ) :以同業中、或更有野心拿產業中表線最傑出者的績效,做為自己的績效標準。

競爭力資訊

- 應該找出非預期的成功領域,以及本來應該有傑出表現,最後卻出現非預期失敗的領域。

- 前者代表市場肯定,顧客也願意買單;而後者相形之下代表市場風向已經改變,甚至公司的競爭力可能已經衰弱。

- 充分以核心競爭力結合市場機會,將是企業能否致勝的關鍵。

稀少資源分配資訊

- 這部份提到的稀少資源,包括財務資本和人才。

- 很多公司做資本分配時,會忽略找尋以下兩種關鍵資訊:

- 一旦投資案未達預期績效目標時會如何?(通常會有60%的失敗率),公司會因此受重傷或無關大局?

- 如果成功,甚至遠超過預期時,公司會如何對待它?

- 詳加紀錄及研究這些決策的結果。

角度四) 事業是現實環境的產物、同時是創造者

- 最重大的變革,往往是從組織外部環境發生。

- 上述四類創造財富的資訊還是有其侷限,因為頂多多是告訴我們現有事業的經營狀況,提供資訊和方向,屬於「戰術面」(tactics)。

- 如果要到「戰略面」(strategy),就不能只考量事業內部,需要有組織的從外部環境獲得,包括市場、既有顧客、以及非顧客(noncustomer)、本身產業及其他產業的科技、全球金融環境、變動中的全球經濟。外部環境才是事業創造成果的領域。

- 這些外部資訊包括稅制、社會法案、市場偏好、配銷管道、智慧財產權。事業主必須有系統的整理這些資訊、並與策略整合,才能用來質疑及挑戰現有策略。

總結: 真正的重點不是工具,而是工具背後的觀念。

因此,綜合文中所提到的看待事業的新的四個角度,我們可以明瞭投資、事業經營,真正需要的四大資訊其實是:

- 事業整體流程,與產出(yield)、或成果(result) 相關的成本資訊

- 經濟鏈的成本資訊

- 與財富創造相關的四類資訊

- 外部環境的情報資訊

與其把資訊當作驗屍報告、或事件的紀錄,還不如把資訊當作將來採取行動的準繩。

相較於舊式的「指揮與控制型組織」,新興的組織應該是圍繞著資訊這副骨骼而設計,這副骨骼是整合事業的新系統、也是事業的關節。

人們對於事業(business)仍有傳統「買低賣高」的窠臼;而新的觀念則賦予事業全新的定義: 增加附加價值(EVA)、並創造財富。